Fejkanställningar i städbransch – ett allt vanligare bedrägeri

Fejkade anställningar vid blufföretag, som fungerar som instans för pengatvätt. Detta har blivit en allt vanligare form av skattefusk de senaste åren, visar Fastighetsfolkets granskning. Flera av bluffbolagen får även stöd från Arbetsförmedlingen. Ett av fejkföretagen slussade miljoner i svarta pengar till Jordanien.

Fastighetsfolket har gått igenom hundratals dokument inom Skatteverkets insats grov ekonomisk brottslighet (GEB) från de senaste två åren. Av dem framgår det att ett 60-tal företag, privatpersoner och enskilda firmor inom städ- och fastighetsbranschen ha fått anmärkningar om någon form av skattefusk. En stor del av dessa har i Skatteverkets omprövningsbeslut inte upptaxerats (alltså fått mer skatt), utan tvärtom fått sänkt, eller ingen skatt, som följd. Det handlar om personer som uppgett en lön för fejkade anställningar – som enligt Skatteverket aldrig existerat.

Fejkanställningarna är ofta ett alibi för att få en fasad och officiell, taxerad inkomst – och därmed åtkomst till ersättningar, pensionssystem, pengar i form av kreditlån, eller för att få en fasad för kriminell verksamhet.

– Samhället öppnar sig, när du beskattas för en inkomst, säger Jimmy Grilfve, skattehandläggare på Skattemyndigheten, till Fastighetsfolket. Du kan beviljas lån, lönegaranti, a-kassa och garantilön. Och även om du i själva verket inte har jobbat på bolaget i fråga, kan du på detta sätt tillgodoräkna dig pensionsgrundande inkomst, fortsätter han.

Men den fejkanställde uppger sig ändå vara skatteskyldig?

Ja, men den skatten behöver den fejkanställde aldrig betala, enligt Jimmy Grilfve. Det är bolaget, där personen har sagt sig vara anställd, som är skyldig att dra av skatt på lönen. Det är inte de ”anställda”, som blir betalningsskyldiga i slutändan, utan bolaget, som inte har betalat in skatten. Företagsledaren, som driver bluffbolaget i fråga, kan i sin tur använda bolaget till pengatvätt. Och har den personen hittat ett konkursmässigt bolag, kan den lägga in alla kostnader i det. Eftersom bolaget ändå är på väg att gå i konkurs, behöver ingen betala dessa kostnader, framhåller Jimmy Grilfve. Det är oftast målvakter, som sitter kvar i bolagen, och de har egentligen inget med bolagen att göra.

I ett ärende, som framkommit i Fastighetsfolkets granskning, har ett bolag utgett sig för att ha anställda och erbjuda bland annat städtjänster. I stället har bolaget helt och hållet ägnat sig åt att skriva falska fakturor.

Detta bluffbolag har – liksom ett flertal andra fejkade bolag – även fått nystartsstöd från Arbetsförmedlingen, det vill säga ekonomiskt stöd för nystartsjobb, visar Fastighetsfolkets granskning.

Det fakturaskrivande bluffbolaget har använts som en fasad för att slussa runt svarta pengar. Summor, som kan bestå av kreditlån som de inblandade fått tack vare fejkanställning, och av pengar intjänade på att skriva falska fakturor på tjänster som aldrig har utförts. I just detta fall har omkring 2,5 miljoner kronor slussats till Jordanien, till vilket ändamål är oklart, berättar Robert Larsson, skattehandläggare.

Bluffbolaget, som har gått i konkurs, uppgav sig ha ett antal anställda och har fakturerat för omkring 6 miljoner kronor. I potentiella skatteintäkter har Skatteverket förlorat arbetsgivaravgift och moms på dessa utställda fakturor. I själva verket har företaget, enligt Skatteverket, varken haft anställda som utfört något jobb, eller kostnader för sin verksamhet. Däremot hade bolaget under fjolåret insättningar på runt 7,3 miljoner kronor. Transaktionerna visar att företagets konto endast använts för förmedling av pengar.

– De har skrivit ut falska fakturor på exempelvis städtjänster, i syfte att tvätta pengar, säger Robert Larsson.

Det kan gå till så, att ett kundbolag – exempelvis ett städbolag – beställer en faktura på ett visst belopp av bluffbolaget, för att sedan använda fakturorna till att tvätta pengar. Pengar, som antingen kan gå till kundbolagens svarta arbetskraft eller till kundbolagets ledare.

Just detta bluffbolag har använts som en pengaförmedlare och har genom fejkanställningar gett de inblandade möjlighet till kreditlån för runt 15 miljoner kronor, berättar Robert Larsson.

Rent skattemässigt finns i detta fall risk för att bluffbolaget genom att ställa ut de falska fakturorna gjort det möjligt för kundbolagen att göra felaktiga momsavdrag. Sammantaget finns i just detta fall risk för att bolaget har lurat Skatteverket på omkring tre miljoner kronor i felaktiga momsavdrag och uteblivna arbetsgivaravgifter i kundbolagen, enligt Robert Larsson.

Men det kan vara svårt att i efterhand beskatta de inblandade i dessa bedrägerier, i och med att de kan vara svåra att bevisa.

– I princip ska man ha utfört ett arbete för att pengarna ska beskattas. Företagsledaren kan visserligen beskattas för de pengar som hen har tagit ut från bolaget, säger Robert Larsson.

Just detta bolag blir skyldigt att betala ytterligare moms på 780 000 kronor. Man måste nämligen betala moms på en faktura även om den inte är verklig, framhåller Robert Larsson.

Vem betalar in dessa pengar för moms?

– I detta fall, ingen. Företaget har gått i konkurs, så det blir svårt att kräva in pengarna. Men Skatteverket kan välja att göra en företrädartalan, det vill säga begära in pengar från företagets företrädare, säger Robert Larsson.

Vad blir då följden för de skyldiga till denna form av bedrägeri?

Ja, i och med att bolaget varken har någon verksamhet eller några verkliga anställda, som utfört ett reellt jobb, får de fejkanställda ofta nedsatt eller noll kronor i skatt. Arbetsgivaravgiften förflyttas i sin tur till kundbolagen, som handlat fakturor av bluffbolaget, och som har riktiga anställda. Skatteverket har möjlighet att utreda, om även kundbolagen i detta fall är medskyldiga till skattefusk.

Skatteverket har fattat beslut om ärendet, men kan av sekretesskäl inte svara på om det ska överlämnas till Ekobrottsmyndigheten, enligt Robert Larsson.

Upplägget med fejkade anställningar och falska kontrollnummer har blivit allt vanligare de senaste åren, särskilt inom städbranschen. Det bekräftar Pia Bergman, samordnare för Skatteverkets insats mot grov brottslighet. Men det kryper även in i andra branscher, som assistans, uppger hon.

En orsak är att det finns många skäl att ägna sig åt denna typ av brott, enligt Pia Bergman. Skäl som kreditbedrägerier, ersättningar och att hålla upp en fasad för kriminell verksamhet gentemot polisen.

– Det är superallvarligt, och underminerar hela samhället, säger Pia Bergman.

En förklaring till att den totala summan för upptaxeringarna i branschen enligt Fastighetsfolkets genomgång är relativt låg, och ned- och nolltaxeringarna är många, är att uppläggen för skattefusk inom branschen under de senaste åren allt mer antagit just denna karaktär, enligt Pia Bergman.

Även om det rent skattemässigt blir ett nollsummespel för att dölja svarta pengar och kriminalitet, förlorar samhället stora pengar via denna form av fusk, betonar hon.

– Man blåser till exempel Arbetsförmedlingen genom att redovisa fel uppgifter till Skatteverket, man blåser Försäkringskassan och premiepensionsmyndigheten genom osant intygande och försök till bedrägeri, säger hon.

Och ur ett samhällsekonomiskt perspektiv rör det sig om miljarder kronor, som varje år försvinner i denna form av bedrägeri, till kriminella, men också i form av marknadsandelar som de seriösa bolagen förlorar, framhåller Pia Bergman.

– Det är allvarligt för hela samhället, för de seriösa företagen, för välfärdsstaten och för de människor som utnyttjas i dessa upplägg, säger hon.

Det handlar dessutom om miljoner – kanske till och med miljarder kronor – i förlorad, potentiell skatt, uppger Pia Bergman, men menar att ingen riktigt vet hur mycket.

I regel lämnar Skatteverket vidare dessa ärenden till Ekobrottsmyndigheten (EBM). Men i och med att brotten har haft så lågt straffvärde, omkring sex månader, prioriteras de sällan av EBM, enligt Pia Bergman.

Vad ska man då göra för att komma åt denna form av bedrägeri?

En ny lagstiftning, som gäller individuella kontrolluppgifter är på gång och väntas träda i kraft år 2019. Den kommer att ge Skatteverket rätt att månadsvis få uppgift om vilka som jobbar på ett bolag och vilka de anställda är, något som nu redovisas först nästkommande år.

Pia Bergman skulle dessutom gärna se sekretesslättnader, så att myndigheter får dela uppgifter om företag mellan sig. I dag får Skatteverket enligt sekretesslagen exempelvis inte dela uppgifter om ett företag till Arbetsförmedlingen.

Men att förändra myndigheter räcker inte, enligt Pia Bergman.

– Förändringen måste komma från branschen själv, från kundbolag, som måste låta bli att göra affärer med bluffbolag, betonar hon.

Handel med osanna fakturor

Fastighetsfolket har gått igenom flera hundra dokument inom Skatteverkets insats mot grov ekonomisk brottslighet (GEB) för olika branscher de två senaste åren.

Under 2016 och 2017 har Skatteverket anmärkt på drygt ett 60-tal företag och privatpersoner verksamma inom städ- och fastighetsbranschen.

Av dem har omkring hälften upptaxerats (enligt Skatteverket blivit skyldiga att betala) med totalt drygt 10 miljoner kronor i ytterligare skatt. Dessutom tillkommer ytterligare belopp att betala i form av skattetillägg (straffskatt) administrativa avgifter som tas ut för den som har lämnat oriktiga uppgifter i deklarationen. I och med att skattetilläggen är mer att betrakta som böter och kan förändras, så räknas de inte med i totalbeloppet.

I övrigt har en mängd av Skatteverkets omprövningsbeslut lett till sänkt eller ingen skatt, ofta till följd av fejkade anställningar vid bluff-företag.

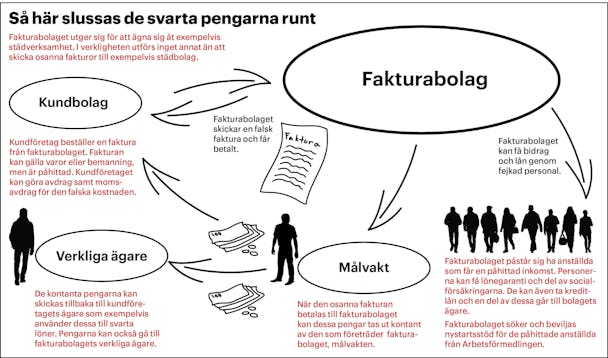

Handeln med osanna fakturor – så kan den gå till:

- Ett fakturaskrivande bolag (ett bluff-bolag), utger sig för att ägna sig åt exempelvis städverksamhet. Genom att uppge individer som anställda, kan dessa fejkanställda (som i själva verket inte utför något arbete) genom en officiellt taxerad inkomst, exempelvis få tillgång till kreditlån, lönegaranti, et cetera.

- Ett kundföretag beställer en faktura från det fakturaskrivande bolaget, som ofta företräds av en målvakt.

- Det fakturaskrivande bolaget upprättar en osann faktura, som ställs till kundföretaget. Genom att ställa ut fakturor, uteblir arbetsgivaravgifter och man möjliggör avdrag.

- Kundföretaget bokför fakturan som vanligt, som kostnad i näringsverksamheten och avdrag görs för ingående mervärdesskatt (moms).

- Kundföretaget betalar fakturan till det fakturaskrivande företagets konto.

- Det fakturaskrivande företagets målvakt tar ut det inbetalda beloppet kontant.

- Målvakten omvandlar det fakturaskrivande bolagets bankmedel till kontanter.

- Målvakten lämnar över kontanterna till fakturaköparen (kundbolaget), som genom denna process får tillgång till kontanter utanför bokföringen. Kontanter, som kan användas, dels för egen del, dels för eventuell utbetalning av svarta löner.

Källa: Skatteverket.